米兰(中国)官方IOS|Android手机app下载 【IPO速递】东圣实业: 布局磷化工全产业链, 家里有矿也暴躁

5月12日,湖北东圣实业股份有限公司(下称“东圣实业”)初次向港股阛阓发起冲刺,筹划登陆港交所主板,独家保荐东说念主为广发证券。

若得手在港挂牌上市,东圣实业将与中国心连心化肥(01866.HK)、中化化肥(00297.HK)和米高集团(09879.HK)等化肥股一同汇注于香港本钱阛阓。

东圣实业的历史可回首至1998年,开头主要从事磷矿石过火他化工家具业务,如今已发展成为一家选拔“以磷资源全生命周期梯级诈欺为基础的抽象业务形式”的企业。庸碌而言,这是一家买通了“采矿—加工—化工—回收”全链条的磷化工公司。

证明招股书,东圣实业具备全产业链自给上风,其垂直整合业务隐敝扫数这个词产业链,包括磷矿开导、选矿、硫酸制备、磷酸分娩、磷铵家具制造,以及磷石膏的绿色回收。其中,公司自有的鱼林溪磷矿限度2026年3月底估算矿产资源总量约为7250万吨,估算矿石储量约为2260万吨,储量与劳动年限明晰,原料自给率较高。

公司收入主要来源于以下四类家具的销售:(i)传统磷铵家具(包括磷酸一铵及磷酸二铵);(ii)细致磷铵家具(包括工业级磷酸一铵过火他水溶性家具);(iii)磷矿石(包括磷矿石及选矿后的尾矿渣);(iv)其他(主要包括化工副家具)。其中,NBA下注(中国)官网入口传统磷铵家具及细致磷铵家具主要算作化肥销售。

2023年至2025年时辰,东圣实业已为进步360家国表里客户提供劳动,客户主要为卑劣行业的老练阛阓参与者。于2025年,公司来自中国大陆和中国大陆除外阛阓的收入占比远隔为65.9%和34.1%。

证明弗若斯特沙利文的贵寓,2025年,东圣实业的工业级磷酸一铵(MAP)国内销量在中国同业业中排行第八(市占率2.6%),磷酸二铵(DAP)国内销量雷同排行第八(市占率1.2%)。

事迹清楚方面,东圣实业往常三年呈现出“收入稳增、利润波动”的特质。

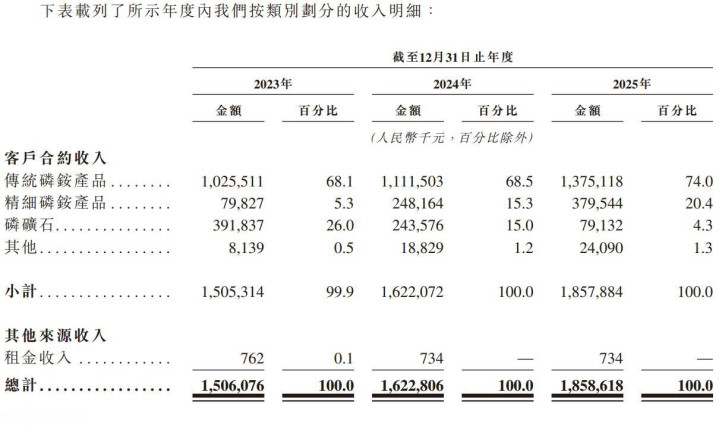

2023年至2025年,米兰milan(中国)体育官方网站公司收入从15.06亿元(单元:东说念主民币,下同)增长至18.59亿元,复合年增长率达11.1%。

东圣实业是一家典型的周期成长型企业,依靠传统磷铵业务托底,细致磷铵业务则认真“讲故事”。

传统磷铵家具是公司的“定海神针”,往常三年收入稳步增长,占据公司收入的大部分。该类家具为农用巨额磷肥,品牌矩阵包括“东圣”、“稷圣”、“沃尔奇”、“玄武”,平时应用于水稻、玉米及小麦等主粮作物,能为公司带来握续的筹划现款流,并为其拓展多元化应用奠定基础。

细致磷铵家具则充任公司的第二增长弧线,收入占比在2025年大幅擢升至20.4%。当今,公司的细致磷铵家具已应用于或预期将进一步拓展至高附加值限制,如高端化肥、工业级阻燃剂及新动力材料。

在造血才能方面,受磷铵价钱与成本波动影响,东圣实业的利润和毛利率波动较为昭着。2023年至2025年,公司年内利润远隔为3.67亿元、1.50亿元及1.92亿元,毛利率则远隔为36.9%、19.3%及21.8%。

开云体育中国官方网站此外,东圣实业面对一定的偿债压力。2025年,公司流动比率和速动比率远隔低至0.4倍和0.2倍,欠债净额为1.32亿元,当年末现款及现款等价物不及7000万元,现款流压力较大。

关于港股上市募资所得款项的用途米兰(中国)官方IOS|Android手机app下载,东圣实业筹划用于:采矿业务及磷铵家具分娩的自动化升级;磷石膏基酸副产水泥外加剂轮回经济项沟通投资;与潜在采矿业务的政策定约及合营;研发参预;偿还银行贷款;以及补充营运资金。